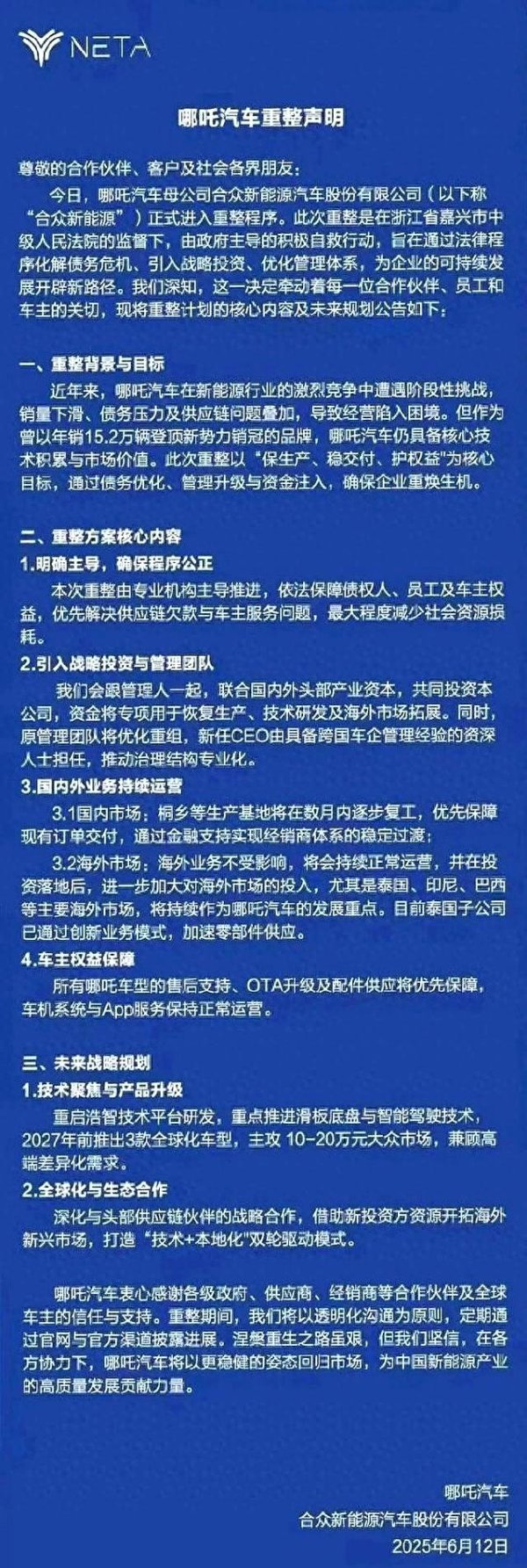

倍杰特2024年度报告显示,公司在营业收入和净利润等关键指标上实现显著增长,同时在费用控制、研发投入及现金流等方面呈现出不同变化。以下将对各项重要财务指标进行详细解读在线股票炒股配资门户,以帮助投资者全面了解公司财务状况及潜在风险。

关键财务指标解读

营业收入:大幅增长,业务结构有变化

2024年公司营业收入为1,040,514,398.68元,相较于2023年的653,079,756.45元,增长了59.32%。从业务构成来看,水处理解决方案收入为708,556,718.07元,占比68.10%,较上年增长97.10%,成为营收增长的主要驱动力;运营管理及技术服务收入311,476,475.07元,占比29.93%,同比增长18.77%;商品制造与销售业务收入20,481,205.54元,占比1.97%,较上年下降34.64%。这表明公司在水处理解决方案和运营管理服务方面取得了较好的市场拓展成果,而商品制造与销售业务可能面临一定挑战。

净利润:稳步提升,盈利能力增强

归属于上市公司股东的净利润为133,282,921.90元,较2023年的104,027,419.26元增长28.12%。净利润的增长得益于营业收入的大幅增加以及公司有效的成本控制和运营管理。这显示出公司在市场竞争中具备一定的盈利能力和良好的发展态势。

扣非净利润:增长显著,核心业务表现突出

归属于上市公司股东的扣除非经常性损益的净利润为128,043,209.77元,相比2023年的89,004,323.86元增长43.86%。扣非净利润的大幅增长,说明公司核心业务的盈利能力得到进一步提升,经营业绩具有较高的可持续性。

基本每股收益与扣非每股收益:同步增长,股东回报增加

基本每股收益为0.33元/股,较2023年的0.25元/股增长32.00%;扣非每股收益也实现增长,表明公司在盈利水平提升的同时,为股东创造了更多的收益,增强了股东对公司的信心。

费用分析

销售费用:略有下降,市场推广策略或有调整

2024年销售费用为12,006,572.33元,较2023年的12,482,198.94元下降3.81%。这可能意味着公司在市场推广策略上进行了优化,提高了销售费用的使用效率,或者业务增长并非主要依赖传统销售渠道的扩张。

管理费用:增长明显,经营规模扩大所致

管理费用为51,363,330.77元,比2023年的38,802,924.03元增长32.37%。主要原因是公司经营规模扩大,相关管理成本逐步提高。随着公司业务的拓展,人员增加、办公场地扩大等因素都可能导致管理费用的上升。

财务费用:降幅较大,资金管理改善

财务费用为-8,197,257.60元,相比2023年的-13,162,132.70元,减少37.72%。主要是由于长期应收款确认未确认融资收益减少导致。这一变化反映出公司在资金管理和融资安排上有所调整,财务成本得到一定程度的控制。

研发费用:大幅增加,聚焦技术创新

研发费用为42,712,712.53元,较2023年的29,542,977.33元增长44.58%。公司在高海拔盐湖提锂相关的膜法、萃取工艺、电吸附提锂以及盐碱地治理等技术方向加大研发投入,旨在提升核心竞争力,为未来业务拓展奠定基础。

研发情况

研发人员情况:数量与占比双提升

研发人员数量从2023年的145人增加到2024年的167人,增长15.17%,研发人员占比从20.30%提升至20.49%。这表明公司重视人才队伍建设,为技术创新提供了人力保障。从学历结构看,本科及硕士学历人员均有一定增长,进一步优化了研发团队的知识结构。

研发投入:持续加大,助力技术突破

研发投入金额为42,712,712.53元,占营业收入比例为4.10%。公司在多个研发项目上持续投入,如高海拔盐湖提锂膜分离系统技术开发、电子工业重金属废水零排放系统技术开发等,这些项目若取得成功,将有助于公司在新兴领域占据技术优势,开拓新的市场空间。

现金流分析

经营活动产生的现金流量净额:有所减少,关注资金回笼

经营活动产生的现金流量净额为101,149,949.86元,较2023年的138,275,718.53元减少26.85%,主要由于新中标项目前期设备采购付款较多导致。这一变化需要公司关注资金回笼情况,确保经营活动现金流的稳定,避免因资金周转问题影响业务发展。

投资活动产生的现金流量净额:大幅增加,理财与投资策略调整

投资活动现金流量净额为229,521,173.32元,相比2023年的53,592,833.28元增加328.27%,主要是由于公司分红及归还银行贷款,理财产品投资规模减少导致。这显示公司在投资策略上进行了调整,减少了理财产品投资,可能将资金用于更具战略意义的项目或业务拓展。

筹资活动产生的现金流量净额:大幅下降,偿债与分红影响

筹资活动产生的现金流量净额为-311,234,508.53元,较2023年的48,112,409.01元减少746.89%,主要是由于2024年归还贷款以及分红,导致筹资活动现金流量净额大幅度减少。公司在积极偿还债务的同时,也通过分红回报股东,但需注意合理安排筹资活动,确保资金链的稳定。

风险提示

客户集中度较高风险

公司主要业务客户集中度较高,对大型项目具有一定依赖性。前五名客户合计销售金额占年度销售总额比例达62.26%,若主要客户的经营状况或资信状况发生变化,或者公司不能持续维持合作关系并拓展新客户,可能导致公司经营业绩受到不利影响。

应收账款风险

水处理解决方案业务建设周期长,应收账款账期可能变长,随着业务规模扩大,应收账款余额及占比可能继续保持较高水平。尽管公司主要客户为大型企业,资金实力较强,但仍存在部分应收账款不能及时回收的风险,可能影响公司的经营性现金流入和经营业绩。

经营业绩波动风险

公司未来盈利受宏观经济、市场环境、产业政策等多种因素影响。若技术创新无法满足下游客户需求或市场开拓不力,主营业务收入和净利润可能面临下滑风险。同时,水处理解决方案项目进度受业主整体项目进展影响较大,可能导致业绩出现较大幅度波动。

投资项目风险

公司投资项目虽经过充分论证,但仍可能受国家产业政策、宏观经济环境等因素变化的影响,出现项目不能按期进行、后期回款拖延等情况,最终导致项目运行周期长,不能及时达到预期效益。

倍杰特在2024年展现出良好的增长态势,但在发展过程中也面临诸多风险。投资者需密切关注公司在市场拓展、应收账款管理、投资项目推进等方面的表现,以全面评估公司的投资价值和潜在风险。

声明:市场有风险,投资需谨慎。本文为AI大模型基于第三方数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问在线股票炒股配资门户,请联系biz@staff.sina.com.cn。

辉煌优配网站提示:文章来自网络,不代表本站观点。